기업에 대한 내재가치를 계산하는 나름대로 저마다의 방법이 있으며 워런 버핏과 같은 가치 투자자의 경우도 가족의 일원이 되기전에 비밀준수서약이 있다는 얘기가 전해질 정도로 저명한 투자자의 방법론이 시장에 공개된 것은 없다. 단지 투자자 본인이 저술한 저서나 아니면 워런 버핏의 경우와 같이 주주서한, 강연내용을 기반하여 추정하거나 재구성하는 것이다.

이처럼 평가의 어려움이 있는 것은 기업도 사람과 같이 성장을 하고 시장도 거시/미시적인 환경 변수에 의해 변화하기 때문에 주가와 관계없는 항목을 활용한 절대적 평가방법과 주가를 기준으로 평가하는 방법으로 대별되는 다양한 방법론이 존재한다. 그렇다고 해서 단순히 투자를 함에 있어서 본인의 감이나 지인/투자자문사 등의 조언을 맹종하는 것은 바람직하지 않다. 시장의 광기에 휩쓸리면 천재 과학자인 뉴튼도 당했던 것처럼 언제든지 본인의 투자에 대한 뼈저린 책임을 감당하여야 할 것이다.

여기서 소개하고자 하는 것은 2023년 3월 9일 메리츠 증권에서 공개한 [판가 인하(+원가 절감)의 역설]이라는 보고서의 내용을 기반으로 하고 있다.

http://hkconsensus.hankyung.com/apps.analysis/analysis.downpdf?report_idx=619597

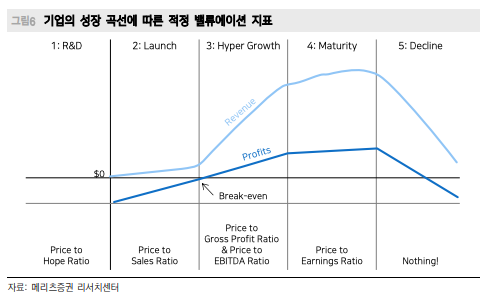

성장 산업에서 기업의 극초반기에는 매출도 이익도 없기에 '기대감' 중심으로 주가가 움직인다. 그래서 가치 투자자들이 흔히 보는 PER, PBR, ROE 등을 통해 기업의 내재가치를 평가하는 기준으로 삼는 것은 쉽지 않다. 매출/이익이 없는 와중에 부채도 있다면 더더욱이 평가하는 것은 쉽지 않다. 단지 이런 기업의 평가는 기업이 판매하려는 상품에 대한 미래 성장 가능성만을 보는 것이며 대부분의 스타트업들이 이런 기업에 포함되어 있을 것이다.

이런 기업들이 매출이 발생하기 시작하면 Price to Sales Ratio(PSR)를 보는 것이 일반적이다. 매출이 발생한다고 해서 이익이 발생하는 것이 아니라 여전히 적자를 보고 있기 때문에 이익에 대한 성장률을 보는 것이 아니라 매출이 얼마나 빠르게 커지기 시작하는 지를 보는 것이다. 매출의 성장은 추후 이익의 성장과 설비 투자에 대한 여력을 확보할 여지가 있기 때문일 것이다. 초창기의 아마존, 애플, IBM은 2020 ~ 2021년 성장주처럼 밸류에이션에 절대적인 기준은 없었다. 아마존의 경우 IT버블의 한 복판이었던 1999년에는 PSR이 41.6배까지, 애플은 2007년 PSR 7배까지 상승한 적이 있다.

기업의 성장이 본격화되는 시기에는 매출 팽창과 더불어 현금흐름이 개선되고, 본격적으로 이익이 성장하기 시작한다. 대규모 투자(CAPEX)를 동행하는 경우 Price to EBITDA(Earnings Before Interest, Tax, Depreciation, and Amortization)를, 경쟁이 본격화될 때는 Price to Gross Profit(매출 총이익: 원가경쟁력 측면)이 해심지표가 될 수 있다. 이 시기는 침투율 10 ~20%로 경쟁심화(ex. 판가 인하)와 투자가 병행되는 시기이기도 한다. 참고로 EV/EBITDA가 아닌 Price to EBITDA를 보는 이유는 '부채' 수준을 고려하지 않은 온전한 주가 수준만을 고려하기 위함이다. 애플의 경우 PSR은 큰 변화가 없었지만 Price to Gross Profit Ration는 침투율 0~10% 때 보다 10~20% 국면에서 평균 12.3배에서 8.6배로 안정화 됐고, Price to EBITDA Ration 역시 같은 기간 평균 25배에서 10.3배로 하락했다. 현재 테슬라의 밸류에이션 수준을 보면 Price to Gross Profit Ratio는 30qo, Price to EBITDA Ratio는 36배로, 과거 비슷한 침투율을 보였던 애플, 아마존 보다 '이익률(경쟁우위)'은 높게, 현금흐름은 아마존과 유사하게 투영하고 있는 듯 하다.

산업이 성숙기에 접어들면 Price to Earnings Ratio(PER) 지표를 보면 된다. 안정적인 이익이 창출되기 때문이다. 반대로 산업 후퇴기에는 PER 지표의 효용성도 떨어진다. 디스카운트 되거나 생존 가치에 방점을 준 지표들이 쓰일 뿐이다.

'부자되기' 카테고리의 다른 글

| 돈을 벌려면 친해져야 하는 사이트들 ( 1부 ) (0) | 2023.03.20 |

|---|---|

| 2023년 경기도 청년 기본소득 (0) | 2023.03.15 |

| 2023년 전기차 배터리 사업 분석 - 유진투자증권 (0) | 2023.02.16 |

| 주식 거래에 따른 각종 세금 정리 (0) | 2023.02.14 |

| 초보자를 위한 해외주식 투자 방법 (0) | 2023.02.10 |